IKUTI KAMI

Indonesia sering menyebut UMKM sebagai tulang punggung ekonomi nasional. Jumlahnya lebih dari 64 juta unit usaha dan menyerap sebagian besar tenaga kerja. Di desa-desa, UMKM bukan hanya pelaku ekonomi, tetapi juga penjaga stabilitas sosial.

Namun di balik peran strategis tersebut, ada pertanyaan mendasar yang jarang kita ajukan secara jujur: apakah sistem pembiayaan yang kita bangun selama ini benar-benar mampu membuat UMKM naik kelas?

Selama dua dekade terakhir, inklusi keuangan Indonesia identik dengan ekspansi kredit. Berbagai program pembiayaan, subsidi bunga, hingga kredit usaha rakyat telah membantu pelaku usaha bertahan di tengah tekanan ekonomi. Kita patut mengapresiasi capaian tersebut.

Namun kredit, seberapa pun besarnya, tetaplah utang.

Utang membantu likuiditas, tetapi tidak otomatis meningkatkan kepemilikan. Utang menjaga usaha tetap hidup, tetapi belum tentu mengubah posisi tawar dalam rantai nilai. Banyak pelaku usaha desa masih menjual komoditas saat harga rendah karena kebutuhan arus kas. Mereka tetap menjadi price taker, bukan penentu harga.

Di sinilah kita perlu menggeser cara pandang: dari sekadar inklusi berbasis utang menuju inklusi berbasis kepemilikan.

Ekonom Austria Joseph Schumpeter pernah menegaskan bahwa pertumbuhan ekonomi lahir dari pembiayaan inovasi. Sistem keuangan yang sehat bukan hanya menyalurkan kredit, tetapi mengarahkan modal untuk memperluas kapasitas produktif.

Penelitian Ross Levine juga menunjukkan bahwa kualitas intermediasi keuangan—bukan sekadar volume kredit—yang mendorong pertumbuhan jangka panjang. Artinya, pertanyaannya bukan lagi berapa banyak pinjaman disalurkan, tetapi apakah pembiayaan tersebut benar-benar memperkuat struktur usaha.

Bagi ekonomi desa Indonesia, tantangannya tidak hanya pada akses dana, tetapi juga pada struktur nilai tambah.

Petani dan pelaku UMKM komoditas sering menghadapi volatilitas harga. Saat panen raya, harga jatuh. Karena tidak memiliki fasilitas penyimpanan dan akses pembiayaan yang memadai, mereka terpaksa menjual saat harga rendah.

Padahal, dengan sistem yang tepat, komoditas dapat diperlakukan sebagai aset keuangan. Melalui sistem resi gudang yang berada dalam kerangka pengawasan Badan Pengawas Perdagangan Berjangka Komoditi, pelaku usaha dapat menyimpan komoditas di gudang terstandarisasi dan memperoleh resi yang dapat diagunkan untuk pembiayaan.

Konsep ini sederhana, tetapi implikasinya besar: komoditas tidak lagi sekadar barang dagangan, melainkan instrumen keuangan.

Namun pembiayaan berbasis komoditas saja belum cukup untuk mendorong kenaikan kelas yang berkelanjutan. Kita juga perlu membuka akses terhadap ekuitas.

Indonesia memiliki pasar modal yang berkembang pesat melalui Bursa Efek Indonesia. Jumlah investor domestik meningkat signifikan dalam beberapa tahun terakhir. Ini adalah modal sosial dan finansial yang luar biasa.

Sayangnya, sebagian besar UMKM masih berada jauh dari akses pasar modal. Persyaratan pencatatan saham dirancang untuk perusahaan menengah dan besar dengan tata kelola yang mapan. Akibatnya, muncul kesenjangan: UMKM terlalu besar untuk hanya mengandalkan kredit mikro, tetapi belum cukup besar untuk masuk ke papan utama bursa.

Beberapa negara menyediakan jalur khusus bagi perusahaan bertumbuh. Tiongkok, misalnya, membentuk Beijing Stock Exchange sebagai platform bagi perusahaan kecil dan menengah yang inovatif sebelum mereka naik ke papan utama.

Indonesia dapat mempelajari pendekatan bertahap tersebut.

Gagasan pembentukan Bursa UKM—dalam bentuk entitas semi-otonom yang terintegrasi dengan BEI—layak dipertimbangkan. Bursa ini dapat dirancang dengan persyaratan yang lebih proporsional, disertai pendampingan tata kelola selama beberapa tahun, serta mekanisme migrasi ke papan utama.

Tujuannya bukan memecah likuiditas, tetapi menyediakan jalur evolusi yang jelas.

Jika terintegrasi dengan sistem resi gudang, ekosistemnya menjadi lengkap: desa memproduksi, komoditas disimpan dan dibiayai, usaha berkembang, lalu memperoleh akses ekuitas permodalan (bukan hutang) melalui bursa UKM. Dalam beberapa tahun, perusahaan yang matang dapat naik ke papan utama.

Ini bukan sekadar pembiayaan. Ini adalah desain kenaikan kelas.

Ekonom Mariana Mazzucato mengingatkan bahwa negara harus bertindak sebagai pembentuk pasar, bukan hanya memperbaiki kegagalan pasar. Dalam konteks pembiayaan desa, kita tidak cukup hanya memperluas kredit; kita perlu merancang arsitektur yang memungkinkan transformasi struktural.

Di tingkat nasional, pemikiran Sumitro Djojohadikusumo menekankan pentingnya pembangunan struktur ekonomi yang memperkuat produksi domestik. Akses ekuitas bagi UMKM desa adalah bagian dari upaya memperkuat struktur tersebut.

Tentu, reformasi semacam ini mengandung risiko. Fragmentasi likuiditas, tata kelola yang lemah, atau spekulasi berlebihan harus diantisipasi. Karena itu, implementasi harus bertahap, dengan pengawasan yang ketat, edukasi investor, dan sistem pendampingan emiten.

Namun risiko bukan alasan untuk berhenti berinovasi.

Jika 1.000 UMKM mampu menghimpun rata-rata Rp25 miliar dalam lima tahun, potensi mobilisasi modal mencapai Rp25 triliun. Dampak ekonominya bisa berlipat melalui efek berganda pada produksi, lapangan kerja, dan pajak.

Lebih dari angka-angka tersebut, yang kita bangun adalah perubahan mentalitas: dari ketergantungan pada utang menuju partisipasi dalam kepemilikan.

Demokratisasi modal berarti membuka akses kepemilikan terhadap pertumbuhan ekonomi. Desa bukan hanya produsen bahan mentah, tetapi pemilik saham, pemilik nilai tambah, dan pemilik masa depan ekonominya.

Kita telah berhasil memperluas inklusi keuangan tahap pertama—akses terhadap rekening dan kredit. Tahap berikutnya adalah inklusi kepemilikan.

Pertanyaannya kini bukan lagi apakah kita mampu menyalurkan lebih banyak kredit, tetapi apakah kita berani merancang ulang sistem agar desa menjadi subjek utama pertumbuhan nasional.

Desa tidak membutuhkan belas kasihan.

Desa membutuhkan sistem yang memungkinkan mereka menjadi pemilik pertumbuhan.

Dan sistem itu hanya dapat terwujud jika kita berani melangkah dari mikro-kredit menuju demokratisasi modal.

Ditulis oleh Saidu Solihin, Direktur Pengembangan Bisnis dan Operasional PT KBI.

PT Kliring Berjangka Indonesia (PT KBI) semakin mengukuhkan diri sebagai bagian dari pertumbuhan perekonomian tanah air

PT Kliring Berjangka Indonesia (PT KBI) telah memulai langkah baru dalam menggelar program TJSL

PT Kliring Berjangka Indonesia (PT KBI) meresmikan kantor baru di Menara Danareksa dengan tema "New Look New Spirit"

Lelang Aset PT Kliring Berjangka Indonesia

Serah Terima Jabatan Dewan Komisaris dan Direksi PT Kliring Perdagangan Berjangka Indonesia

Langkah Strategis PT KBI dan Bank BJB untuk perkuat Sistem Resi Gudang

KBI Raih Penghargaan "Best Corporate in Establishing The AKHLAK Implementation Index" Anugerah BUMN Tahun 2024

Media Gathering KBI Ramadan Bergerak Beraksi Untuk Lebih Baik

KBI turut berpartisipasi dalam penyelenggaraan Mudik Asyik Bersama BUMN tahun 2024

KBI dan JFX gelar Acara Halal Bihalal dengan pelaku industri pedagangan berjangka

Program FTLC Universitas Airlangga bersama PT Valbury, JFX dan KBI

KBI Gandeng BRI (BBRI) sebagai Bank Penyimpan Dana Margin

KBI Raih Peringkat idAA Stable Outlook Atas Kinerja Operasional Tahun 2023

PT KBI meraih penghargaan Gold Pilar Ekonomi dalam TJSL & CSR Award 2024

PT Kliring Berjangka Indonesia (PT KBI) Meraih Penghargaan 5th Anniversary Indonesia Popular Reputation Awards 2024

Mendukung program Ketahanan Pangan pemerintah, PT KBI dan PT JIEP kembangkan Sistem Resi Gudang.

PT Kliring Berjangka Indonesia yang merupakan anggota Holding BUMN Danareksa mendukung acara Bulan Literasi PBK

Kerja sama PT KBI dengan PT KIMA sebagai langkah strategis memperkuat masing-masing perusahaan

PT KBI semakin aktif mengembangkan ekosistem perdagangan komoditas melalui sinergi dan transformasi sistem

Kerja Sama PT KBI, PT KPBI, dan Bank Jatim Kembangkan Ekosistem Resi Gudang

PT Kliring Berjangka Indonesia Mengadakan Tender Umum

PT KBI Kembali Gelar ESport Championship ke-5

PT KBI Perkuat Peran dalam Bulan Literasi PBK Tahun 2024

PT KBI Jalin Kerja Sama dengan Bank INA Jadi BPDM Perdagangan Komoditi

PT KBI Gandeng Bank BJB Perkuat Ekosistem Perdagangan Komoditi

PT KBI Optimis Perkuat Perdagangan Fisik Emas Digital di Tahun 2025

PT KBI Kuatkan Program Ketahanan Pangan Nasional Melalui Optimalisasi Lumbung Padi di Jombang, Jawa Timur

PT KBI raih penghargaan bergengsi sebagai Public Relations Terbaik dalam Kategori Layanan Finansial

PT KBI kembali meraih penghargaan prestise dalam bidang inovasi digital pada ajang 6th Indonesia Top Digital Innovation

Dalam semangat bulan suci Ramadan, PT KBI ajak untuk sebarkan kebaikan lewat kampanye Ramadan Bergerak

PT KBI mencatat lonjakan volume transaksi komoditas strategis di tengah ketidakpastian

Ketidakpastian ekonomi global yang disebabkan perang dagang telah menyebabkan peralihan investasi

Bukan hanya soal membudidayakan komoditas, tapi isu ini memiliki keterkaitan mendalam dengan isu sustainability

PT KBI Membuka Seleksi Umum/Tender Umum Untuk Perusahaan IT

Sebagai negara dengan potensi agribisnis dan logistik yang besar, Indonesia memerlukan sistem registrasi resi gudang ya

Bank Muamalat Indonesia bekerja sama dengan PT KBI dalam penggunaan jasa layanan perbankan

PT KBI sebagai satu-satunya Pusat Registrasi Resi Gudang di Indonesia

PT KBI Raih Penghargaan 50 Popular PR Person tahun 2025 Pada acara The Iconomics

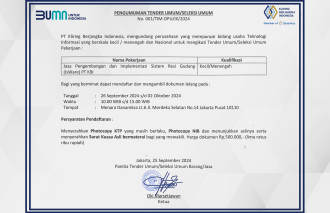

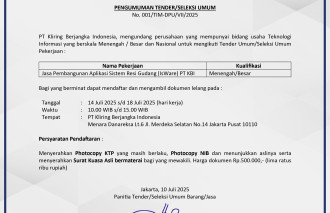

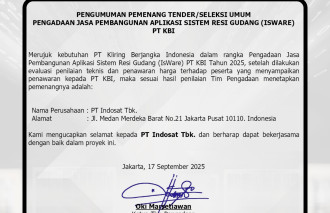

Pengumuman pemenang tender umum pengadaan jasa pembangunan aplikasi sistem resi gudang (ISWARE) PT KBI

Generasi Emas Cakap PBK: Pahami Risiko dan Peluang

Kembangkan SDM Unggul bersama UNIJA

Wujudkan Integrasi Gudang Kawasan Industri dan Pembiayaan RG

Perkuat Tata Kelola & Daya Saing Perdagangan Komoditas

Sinergi Ekosistem RG di Trade Expo Indonesia 2025

Sinergi JFX dan KBI dalam Perdagangan Komoditas Pertambangan

Lelang 20 Ton Kopi PT KBI bersama KPBN

KBI bekerja sama dengan Tickrs untuk Masuk Bursa Amerika

Resmi ditetapkan oleh BAPPEBTI sebagai Pengelola Gudang SRG

Peningkatan produktivitas komoditas Resi Gudang

KBI Perkuat Ekosistem Resi Gudang Lewat Sinergi Pembiayaan dan Sistem Digital

PT KBI Cetak Sejarah: Jadi satu-satunya BUMN yang Ditunjuk Bank Indonesia Sebagai Lembaga Kliring PUVA

Pelepasan Ekspor Rumput Laut 75 Ton ke China dan Spanyol

momentum kebersamaan ini semakin mempererat silaturahmi

Dorong Swasembada Pangan, KBI Perkuat Sistem Resi Gudang

Penandatanganan MoU BAPPEBTI, KBI, dan BPD Lampung

KBI Raih Gold Medal dalam TJSL & CSR Award 2024

“Kurban Berkah Berdayakan Desa” bersama Holding BUMN Danareksa

Step Challenge Program (Step Challenge) bagian dari Employee Wellbeing Program

PT KBI meninjau Gudang Sistem Resi Gudang (SRG) komoditas kopi di Kawasan Stasiun Gedebag

SRG merupakan sistem yang mengatur kegiatan penerbitan

Sistem Resi Gudang (SRG) sering dianggap sebagai penyimpanan komoditas untuk mendapatkan manfaat ekonomi yang lebih opti

Di tengah berkembangnya digitalisasi dalam perdagangan dan logistik, pengelolaan komoditas tidak lagi hanya bergantung p

Salah satu manfaat utama resi gudang adalah membantu menjaga stabilitas harga komoditas.

SRG, PFK, dan PBK sebenarnya saling terhubung dan membentuk satu ekosistem perdagangan komoditas yang lebih efisien dan

PT KBI tutup tahun buku 2025 dengan kinerja positif

PT KBI memperkenalkan kepengurusan baru untuk periode 2026–2028

Perdagangan Berjangka Komoditi (PBK) adalah kegiatan jual beli kontrak berjangka atas komoditas tertentu.

Istilah multilateral dan bilateral mengacu pada mekanisme pelaksanaan transaksi

Perdagangan berjangka tidak hanya melibatkan penjual dan pembeli saja, namun di dukung oleh beberapa lembaga

Perdagangan Berjangka Komoditi (PBK) di Indonesia melibatkan tiga lembaga utama

lembaga yang memiliki kewenangan untuk menyusun, menetapkan, dan mengawasi aturan operasional di lingkungan pasar.

Instrumen utama PBK adalah kontrak berjangka, yaitu perjanjian jual beli komoditas pada harga yang disepakati.

trading memberikan peluang keuntungan yang besar, terutama karena adanya fleksibilitas seperti leverage dan hedging

Sistem yang digunakan dalam pengawasan serta pengelola data pelaku pasar adalah SITNa dan SKD.

Setiap transaksi jual beli kontrak berjangka tidak dilakukan secara langsung antara pembeli dan penjual

Trading komoditas adalah aktivitas jual beli aset komoditas dengan tujuan mendapatkan keuntungan dari perubahan harga

Kegiatan tersebut bertujuan untuk membahas konsep, model bisnis, aspek syariah.

Dari awam jadi paham soal mekanisme perdagangan

Simulasi Table Top Business Continuity Management (BCM)

PT Kliring Berjangka Indonesia mendampingi Kepala BAPPEBTI dalam kegiatan Pelepasan Ekspor Komoditas Kopi